谁能想到,昔日无人问津的废硬质合金刀片,如今竟成了回收市场的香饽饽?这一切的幕后推手,正是近期一路狂飙的钨价——涨幅直逼 470%,让原本的工业边角料摇身变成了 “硬通货”。

前一段我们发布了钨价上涨的相关新闻后,金粉们对此事格外关注,不少朋友还特地追问,这场钨价上涨潮会对硬质合金产业带来哪些具体影响。其实钨价的疯狂上涨,不仅搅动了回收圈,更直接牵动着被誉为 “工业牙齿” 的硬质合金产业的神经。作为以碳化钨为核心原料的关键材料,硬质合金广泛应用于机械加工、矿产开采、精密制造等诸多领域,钨价的暴涨让整个产业链迎来连锁反应,而在供需格局重塑、制造业高端升级的双重背景下,硬质合金及硬质合金工具行业,也正迎来全新的发展变局。为此我们特别邀请中南大学粉末冶金研究院黄志锋老师,带来《硬质合金及硬质合金工具的现状及发展趋势分析》,为大家深度解析行业发展现状与趋势。

硬质合金是一种以微米级难熔金属化合物(WC、TaC、TiC等)粉末为硬质相,以过渡族金属(Co、Fe、Ni等)粉末为烧结粘结相,经配料、湿磨、喷雾制粒、压制成型、高温烧结制备而成的合金材料。采用硬质合金制成的硬质合金工具是机械加工、矿产开采、精密制造等领域不可或缺的关键材料,被誉为“工业牙齿”。

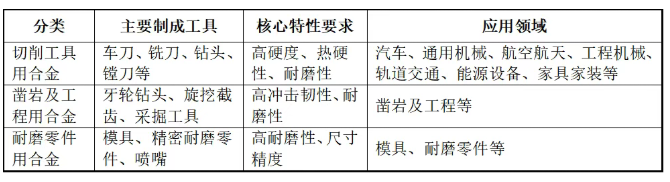

根据2025年中国钨业协会公布数据,硬质合金主要分为三大类:切削工具用合金、凿岩及工程用合金、耐磨零件用合金,其中切削工具用合金产量占比为51.04%,凿岩及工程用合金产量占比为20.64%,耐磨零件产量占比为7.29%,上述三类硬质合金产量占比为78.97%,是硬质合金的主要组成部分。

上述硬质合金及其制成工具和应用领域对应关系如下:

NO.1

硬质合金工具的发展应用情况

硬质合金材料因其高硬度、高抗弯强度与韧性、高耐磨性以及性价比优势,在下游终端领域应用广泛,属于较为理想的刀具。从切削刀具用户调查结果来看,硬质合金刀具在下游应用中的占比呈现明显上升趋势,从2014年的约55%提升至2023年的63.1%。该变化与下游加工材料结构的调整直接相关,耐热钢、钛合金、铝镁合金、碳纤维复合材料的加工占比显著提升,在上述材料的加工中,硬质合金刀具,特别是涂层硬质合金,具备更为突出的性能优势。

同时,受益于我国制造业高端转型的持续推进,机床数控化率持续提升。2024年我国关键工序数控化率已达66.4%,数控设备正向高速、高精、智能化方向发展。机床数控化趋势进一步促进硬质合金刀具的市场需求。与此同时,下游行业对加工效率与精度的要求不断提高,推动刀具升级换代周期加快,进一步强化了对高性能硬质合金工具的依赖。

硬质合金工具的渗透率提升并非仅限于刀具领域。

在模具领域,随着新能源汽车精密部件需求激增和3C电子行业微型化趋势,硬质合金模具市场规模持续扩张,2023年全球市场规模达480亿美元,年复合增长率达9.8%,中国市场占比提升至38%,规模突破180亿美元。在凿岩及工程领域,硬质合金工具同样展现出强劲的渗透势头。硬质合金因其硬度高、冲击韧性强、弯曲强度和耐磨性突出,被广泛用于地质勘探钻机、油气田钻机、采煤机截齿及工程道路挖掘工具。据统计,2023年我国矿用工具合金市场规模达到30亿元,占硬质合金总市场的25%,随着全球能源与矿产开采量的稳定增长以及基础设施建设的持续推进,凿岩工具需求不断增加,2024年我国凿岩工具行业市场规模达到150亿元。

从整体产业结构来看,2024年中国硬质合金总产量达到6万吨,同比增长13.21%,各终端领域对硬质合金工具的实际应用数量持续增加,无论是切削加工、模具制造还是矿产开采,硬质合金凭借其综合性能优势正加速替代传统材料,整体市场规模不断扩大。

NO.2

原料价格与政策管控对硬质合金工具价格的影响

硬质合金的核心原料是碳化钨和钴,从成本结构来看,碳化钨粉、钴粉等原材料占硬质合金成本70%~80%,其中碳化钨约占成本的65%以上,其价格走势直接影响硬质合金及硬质合金工具的定价。

近一年以来,碳化钨粉价格呈现爆发式上涨态势,2024年末价格为309.07元/千克,至2025年末已飙升至948.26元/千克,进入2026年后涨势进一步加速,截至2026年3月10日,碳化钨粉价格已达2,300元/千克,较2025年均价上涨约380%。基于全球钨资源的稀缺性和需求刚性,预计到2030年碳化钨粉价格将进一步上涨至2,800元/千克。

中国作为全球最大的钨资源国,其政策对全球钨价具有决定性影响。2025年以来,中国政府进一步收紧了钨矿开采政策:2025年第一批钨矿开采总量控制指标为5.8万吨,较2024年同期减少4,000吨,同比下降6.45%;2026年开采指标再降8%,全年合法产量锁定在11.5万吨,较2024年累计缩减14%。中金公司研报预测,2026年至2028年全球钨供需缺口将逐年扩大,分别达到1.85万吨、1.88万吨、1.92万吨,缺口占全球原钨需求的比例均超过17%。与此同时,出口管制范围不断扩大,2025年2月4日,我国商务部会同海关总署发布公告,对仲钨酸铵等25种稀有金属产品及其技术实施出口管制,2025年钨品出口量同比下降27.5%。钨原料有效供给持续收缩,进一步强化了国家对战略资源的管控能力,这也意味着国内硬质合金的价格支撑因素将持续增强。

在上述因素的共同作用下,硬质合金及硬质合金工具价格呈现明确的上涨趋势。从成本推动角度看,核心原料价格上涨直接推高生产成本,龙头企业已开启多轮提价。值得注意的是,由于工具占下游产品成本的比例约为1%到5%,因此下游用户对工具价格敏感度相对较低,这使得上游成本能够向下游传导。从下游企业的业绩表现来看,新锐股份、欧科亿、华锐精密均公布2025年业绩预告,收入利润大幅上升,显示出需求端的强劲支撑和提价的有效传导。

基于全球钨供需缺口持续扩大的基本面,叠加国内供给侧的强管控预期,碳化钨粉价格具备坚实的上行基础。考虑到硬质合金工具成本占下游加工总成本较低,硬质合金工具在高端制造中具备不可替代性,下游行业对合理的价格上调具备充分的消化能力。因此,碳化钨粉的涨价空间有望顺畅传导至硬质合金工具端,推动行业价值空间大幅扩容。

NO.3

硬质合金及工具在终端应用领域的应用情况、发展情况及市场容量预测

一、汽车领域(含传统燃油车和新能源车)

汽车领域是切削刀具最大的应用领域之一,约占切削刀具需求的35%。传统汽车主要应用于汽车的发动机(包括缸体、缸盖、曲轴、凸轮轴和连杆)、变速箱、车桥、传动轴、制动器、轮毂等零部件制造广泛采用金属切削加工工艺,汽车零部件技术含量高,工艺复杂,整个制造过程中分工极其细致、数控化程度较高,是金属切削刀具需求量最大的行业之一。新能源汽车则新增三电系统(电池、电机、电控)的加工场景,同时,新能源汽车轻量化材料(铝合金、高强度钢)的应用,以及耐热钢/钛合金、铝(镁)合金及碳纤维材料的使用量提升,使得新能源汽车的单车刀具消耗量更大,行业经验数据约为传统燃油车的2.5倍。

根据中国汽车工业协会发布的最新统计数据,我国汽车产销量在经历前期波动后已重回增长轨道。2021年汽车产销量分别为2608.2万辆和2627.5万辆,同比分别增长3.4%和3.8%,结束了自2018年以来连续三年的下降局面。2025年,汽车产销量分别完成3453.1万辆和3440万辆,同比分别增长10.4%和9.4%,产销规模连续三年保持在3000万辆以上。从新能源汽车领域来看,2025年新能源汽车产销量分别达到1662.6万辆和1649万辆,同比增长29%和28.2%,新车销量占比达到47.9%。截至2025年底,全国新能源汽车保有量达4397万辆,占汽车总量的12.01%。

在人均保有量方面,我国千人汽车保有量处于稳健增长阶段。截至2025年底,我国汽车保有量约为3.53亿辆,千人汽车保有量达到250辆左右。

与发达国家相比,目前我国汽车人均保有量仍然具有较大提升空间。美国千人汽车保有量在800辆以上,日本、欧洲也已达到500辆以上,未来随着我国城镇化水平提高、居民消费水平不断提升,我国汽车保有量将持续增长,汽车行业长期来看仍存在较大增长空间,汽车工业对于刀具的需求也将持续存在。从国内市场规模来看,中国汽车市场处于成熟阶段,已进入高销量但低增长周期。多家专业咨询机构预计2025—2030年中国汽车制造业收入的年复合增长率约为2%。

随着新能源汽车渗透率持续提升,预计到2030年新能源汽车销量占比将超过50%。而一体化压铸、电池托盘等新工艺带来增量刀具需求。轻量化趋势推动铝合金、高强度钢加工占比增加,这些材料加工中硬质合金刀具更具优势。预计到2030年,汽车领域硬质合金刀具使用的整体渗透率将进一步提升。

根据行业数据测算,2025年我国在汽车领域的硬质合金及硬质合金刀具市场需求分别为57.89亿元和231.55亿元,考虑该领域需求量持续增长以及硬质合金工具单价上涨,预计到2030年,硬质合金及硬质合金刀具在该领域的市场容量可以达到354.66亿元和849.93亿元。

二、通用机械领域

通用机械指具有通用性强、应用范围广等特点,在工业生产、交通运输、农业、科研等多个领域普遍使用的机械设备,包括泵、阀门、风机、压缩机、减变速机、干燥设备、分离机械、气体净化设备等产品类别,广泛应用于钢铁、电力、石油、化工、轻工业、食品医药、机械制造等国民经济各部门。通用机械制造业作为装备制造业中的基础性产业,其发展水平直接反映国家整体制造业的技术能力和水平。硬质合金刀具在通用机械领域的应用主要涵盖泵阀类零件(如不锈钢法兰、阀门、流体部件)、液压件、通用零部件以及各类机械基础件的精密加工,该领域约占切削刀具需求的30%。

近年来通用机械行业市场规模持续扩大,企业数量和营收规模均实现稳步增长。截至2024年,全行业实现营业收入10,739.39亿元,2025年上半年,行业8,842家规模以上企业营业收入已完成5,218.15亿元,同比增长4.45%,实现利润总额365.98亿元,同比增长3.95%,行业营收增速高于2024年同期及全年水平。工业和信息化部、农业农村部、商务部、中国人民银行、海关总署、市场监管总局六部门近日联合印发了《机械行业稳增长工作方案(2025—2026年)》,旨在推动机械行业高质量发展,为工业经济稳定运行提供有力支撑。《工作方案》提出,2025—2026年力争机械行业营业收入平均增速达到3.5%左右,到2026年营业收入突破10万亿元。同时,要培育一批具有竞争力的中小企业特色产业集群和具有国际竞争力的产业集群,提升重点产业链供应链韧性和安全水平,使机械行业运行保持平稳向好态势。

在通用机械领域,受益于制造业自动化改造和设备更新需求,泵阀类零件、液压件、轴承等核心零部件加工精度要求的不断提高,以及硬质合金可转位刀具对传统高速钢刀具的替代,硬质合金及其刀具产品需求仍将不断提升。

根据行业数据测算,2025年在通用机械和专用机械领域的硬质合金及硬质合金刀具市场需求分别为51.08亿元和204.31亿元。预计至2030年,硬质合金及硬质合金刀具在该领域的市场容量可达336.63亿元和806.72亿元。

三、航空航天领域

航空航天装备制造属于精密制造行业,航空航天材料多为钛合金、高温合金、高强度钢、复合材料等高性能难加工材料,结构多为深腔、深孔、复杂曲面等弱刚性零件,部件种类多样、加工工艺繁复,使用的切削刀具通常具有高度的专业化,对长寿命、高可靠性的高性能刀具有着迫切需求。在市场规模上,航空航天领域约占切削刀具总需求的10%。而该领域中,我国所需刀具很大程度上依赖进口,国产替代空间巨大。

目前,航空航天领域正迎来高速增长周期。全球航空航天零部件制造市场2024年估值约为9,360亿美元,预计到2030年将达到12,000亿美元,年均复合增长率约为4%。全球商业航空市场规模预计从2025年的3,400.4亿美元增长至2030年的4,456.4亿美元,复合年增长率达5.7%。近年来国内商业航天产业发展同样迅猛,市场规模从2015年的约0.38万亿元增长至2024年的2.3万亿元,年均复合增长率约22%,到2030年我国商业航天市场规模有望逼近10万亿元。在民用飞机领域,根据中国商飞公司《中国商飞市场预测年报(2020-2039年)》,未来20年中国航空市场将接收50座以上客机8,725架,市场价值约8.97万亿元。庞大的飞机制造和零部件加工需求将为国产高性能硬质合金刀具带来广阔的市场空间。

根据行业数据测算,2025年在航空航天领域的硬质合金及硬质合金刀具市场容量分别为20.43亿元和81.72亿元,预计到2030年,硬质合金及硬质合金刀具在该领域的市场容量可以达到345.99亿元和829.15亿元。

四、发电设备领域

发电设备领域涵盖风电、核电、光伏等细分行业,硬质合金刀具主要应用于风力发电机主轴轴承孔的精镗加工、核电压力容器密封面的超精密车削、光伏硅晶体切割用高耐磨导轮,该领域约占硬质合金刀具市场的3%。

在能源转型战略的驱动下,该行业处于高速增长期。在风电领域,全球风电市场装机容量持续扩张。到2030年全球风机累计装机容量预计将增至934.6GW,全球风力发电市场规模将从2024年的1,104亿美元增长至2030年的1,462亿美元,年复合增长率为4.8%。其中中国市场预计以8.1%的年复合增长率扩张,至2030年市场规模可达316亿美元。

光伏领域的发展更为迅速。根据预测,全球太阳能市场规模将从2024年的966亿美元增长至2030年的1,366亿美元,年复合增长率达到6.0%。中国光伏市场的年复合增长率达到10.0%,到2030年市场规模可至327亿美元。此外,根据工业和信息化部等六部门联合发布的《推动能源电子产业发展的指导意见》,到2030年能源电子产业年复合增长率达到15%以上,为光伏产业设定了明确的发展目标。

在核电领域,国际能源署报告显示,全球核电投资将从目前的每年约650亿美元增至2030年的700亿美元,投资额将达1200亿美元。

结合上述行业数据估算,2025年硬质合金及硬质合金刀具在发电设备领域的市场容量分别为6.81亿元和27.24亿元,预计至2030年,硬质合金及硬质合金刀具在该领域的市场容量达到47.93亿元和114.87亿元。

五、3C电子领域

3C行业涵盖计算机、通信和消费电子产品,在经历多年平稳发展后正迎来新一轮创新周期。从历史数据来看,2015至2023年间,全球智能手机、PC和平板电脑的年均出货量分别稳定在13亿台、2.8亿台和1.6亿台左右,呈现出总量稳定的特征。可穿戴设备增长较为突出,出货量从2015年的约0.8亿台增长至2023年的5.1亿台,期间年复合增长率达到26%。从国内市场来看,中国3C市场规模从2022年的约19055亿元增长至2023年的19980亿元,同比增长5.2%。2024年主要产品产量表现稳健,手机产量达到16.69亿台,同比增长7.8%;智能手表产量为8095万个,同比增长5.4%;虚拟现实设备产量为836.6万台,同比大幅增长59.4%。

随着科技的不断发展,AI技术正在深刻重塑3C产业格局。AI手机、AIPC、AI可穿戴设备成为新一轮创新周期的核心引擎。据IDC和Counterpoint预测,到2027年全球AI手机出货量预计达到5.2亿部。AR/VR设备方面,预计到2028年全球出货量有望超过3,500万台,智能穿戴领域继续保持快速增长态势,AI与可穿戴设备的深度融合正推动眼镜、耳机、手表等产品向智能化、生态化方向演进。

因此,根据Statista统计数据,全球消费电子市场从2025年起重回增长轨道,到2030年市场规模将达到11537亿美元,2024至2030年期间的年复合增长率为2.8%。从出货量口径来看,全球消费电子出货量(含智能手机、平板电脑、智能穿戴和笔记本电脑)预计将从2024年的21.08亿台增长至2030年的26.23亿台,年复合增长率3.7%。

3C行业的电子产品外壳、精密部件、电路板等构件具有广泛的刀具加工需求。而其中钛合金中框、不锈钢折叠机构件等新材料具有较高的加工难度,硬质合金微径刀具的使用量随着上述新材料的运用而不断增长。

根据上述行业数据测算,2025年硬质合金和硬质合金刀具在3C电子领域的市场容量分别为8.51亿元和34.05亿元,预计至2030年,硬质合金及硬质合金刀具在该领域的市场容量达到51.50亿元和123.42亿元。

六、家具家装领域

家具家装领域涵盖民用家具、办公家具、定制家具、橱柜卫浴、木门窗、木地板、木质装饰材料等产品的设计、制造与安装全产业链。家具家装领域对硬质合金工具的需求主要集中于木工数控刀具,具体应用包括板材开料用硬质合金锯片、镂铣成型刀具、封边修边刀具以及钻孔刀具等。在家具制造过程中,硬质合金锯片用于人造板、实木板、密度板等板材的精密开料和裁切;硬质合金镂铣刀用于板材边缘的成型加工和异型铣削;硬质合金钻头用于家具零部件的定位孔和连接孔加工;硬质合金封边修边刀具则用于板材封边后的精修处理。硬质合金因其耐磨性好、切削锋利度高、使用寿命长等特点,已成为木工刀具的主流材料。

根据国家统计局发布的最新数据,2024年全国房屋竣工面积为73743万平方米,同比下降27.7%;其中住宅竣工面积为53741万平方米,同比下降27.4%。2025年全国房屋竣工面积为60348万平方米,同比下降18.1%;其中住宅竣工面积为42830万平方米,同比下降20.2%,与2024年相比,竣工面积降幅有所收窄,但仍处于深度调整区间。房地产新开工项目减少,导致装修需求受限。面对上述情况,国家多项利好政策不断落地,2024年密集出台的以旧换新、绿色智能家居补贴等政策在2025年进入全面落地期,国家下达首批625亿元“国补”资金继续支持以旧换新,家装家居被纳入消费品以旧换新补贴范围,直接刺激了存量房业主的翻新改造意愿,预期未来家具家装市场将较为稳定。

根据行业数据测算,2025年硬质合金和硬质合金刀具在家具家装领域的市场容量分别为3.41亿元和13.62亿元,预计至2030年,硬质合金和硬质合金刀具在该领域的市场容量达到18.90亿元和45.28亿元。

七、地矿凿岩领域

凿岩类硬质合金作为凿岩工具的核心组成部分,其市场规模与矿业开采和基础设施建设需求紧密相关。凿岩工具为矿山地质工具,主要包括牙轮钻具、潜孔钻具、顶锤钻具、金刚石取芯钻头、天井钻进钻具、顶锤式冲击钻具等,下游主要应用于矿山开采、 基础设施建设、石油钻采等领域。

从全球市场来看,近年凿岩工具行业市场规模持续扩大。据统计,截至2024年全球凿岩工具行业市场规模为511.5亿元,2018至2024年期间的年复合增长率达到4.16%。这一增长主要受益于全球矿产资源开采量的稳定增长以及基础设施建设的持续推进。随着采矿计划的持续扩张,Research and Markets与日商环视信息(GII)的统计显示,全球岩石开挖设备市场规模预计从2025年的22.9亿美元增长至2030年的24.5亿美元,2025至2030年期间复合增长率为1.3%。

从国内市场来看,凿岩工具行业增长更为显著。中研普华研究院预测,中国凿岩工具行业在2025年市场规模已突破150亿元,预计2025至2030年复合增长率达9.2%,到2030年市场规模将超280亿元 。这一高速增长由三大核心动能驱动:一是基建投资持续拉动,2025年西部地区高速公路隧道项目招标量同比增长41%,带动隧道施工用液压凿岩机采购量激增;二是矿山开采升级加速,全球矿产品价格回升背景下,中国金属矿山开采智能化改造进程加快,2025年露天矿山机械化率达63%;三是技术突破推动国产替代,国产凿岩机在电液混合动力、智能感知系统等领域取得突破。

作为凿岩工具的核心材料,凿岩类硬质合金市场规模与凿岩工具需求紧密相关。凿岩类硬质合金主要产品类型包括凿岩钎头合金齿、潜孔钻头合金齿、牙轮钻头合金齿等。随着全球矿业开采和基础设施建设的持续推进,矿用硬质合金市场需求将持续扩大。

根据行业数据测算,2025年在凿岩及工程领域硬质合金及硬质合金工具的市场容量分别为66.20亿元和150.00亿元,预计至2030年,硬质合金及硬质合金工具在该领域的市场容量可达411.25亿元和703.96亿元。

八、模具领域

模具是在工业生产中通过注塑、吹塑、挤出、压铸或锻压成型、冶炼、冲压等工艺得到所需产品的各种工具。在军工制造、电子制造、汽车制造、建材加工、医疗用品制造、航空航天、轻工、能源等行业中超过60%~80%的零部件都需要依靠模具加工成型,模具也因此被称之为“工业之母”。

模具通常可分为冲压模具、拉伸模具、注塑模具、铸造模具、锻造模具和锻压模具等几类,使用硬质合金生产的模具主要为冲压模具、拉伸模具、冷墩模具,主要加工对象为金属材料。

中国作为全球制造中心,模具需求量广阔,而随着新能源汽车、消费电子、航空航天等高端制造领域对精密模具需求的拉动,我国模具市场保持增长态势。根据日商环视信息(GII)发布的全球金属模具市场报告,中国金属模具市场规模预计从2024年的约17亿美元增长至2030年的20亿美元,2024至2030年期间的复合年增长率可达4.5%。

根据上述行业数据测算,2025年硬质合金在模具领域的市场容量为24.75亿元,预计2030年,硬质合金在该领域的市场容量为155.59亿元。

NO.4

总结

基于以上分析,对未来硬质合金及硬质合金工具市场容量的核心判断如下:

硬质合金工具下游应用领域持续拓展,汽车(含新能源汽车)、通用机械、航空航天等主要市场保持稳健增长。2025年我国硬质合金工具领域中,切削刀具市场规模约681.03亿元,对应合金市场规模约为170.26亿元;凿岩及工程工具市场规模约150.00亿元,对应合金市场规模为52.50亿元;模具用硬质合金市场规模约为24.75亿元。

在国家对钨资源实施战略管控的背景下,上游供给端的价格支撑因素持续增强。硬质合金工具在切削刀具、模具制造、地质矿产等终端领域的渗透率稳步提升,应用范围不断拓宽。“十五五”规划推动制造业高端化转型和宏观经济稳健增长,为行业发展创造了良好的外部环境。在上述因素的共同作用下,硬质合金工具及硬质合金行业的市场容量将持续扩大,预计到2030年,硬质合金市场总容量将达到约2,080.12亿元,硬质合金相关行业具备长期增长潜力和广阔的发展空间。

备注:文章来自公众号金属加工

Address: Building 18, Zhongnan Hi-Tech Industrial Park, 329 Xinma West Road,Tianyuan

District, Zhuzhou City, Hunan Province, 412007, China.

Tel: 86-0731-28254758 Fax: 86-0731-28254708

Copyright © 2015 - 2026 , Zhuzhou Goldsword Cemented Carbide Co., Ltd All rights reserved

TikTok